Ver más resultados..

Sobre el cierre del año pasado, puntualmente en noviembre, el valor de la hacienda gorda para faena había trepado un 19%, desnudando que la oferta disponible no estaba a la altura de los requerimientos de una demanda en llamas.

Hay poca oferta y la demanda compite y paga más por un bien escaso. La faena está bajando, la oferta de carne es menor y crecen las exportaciones. En este contexto además, los criadores están bien financieramente y tienen posibilidades de retener, hay interés por recriar y es buena la relación maíz – carne. Todo esto potencia la demanda.

Lo que veo es un negocio firme, que viene de un 2025 espectacular y con un arranque de 2026 que mantiene el entusiasmo.

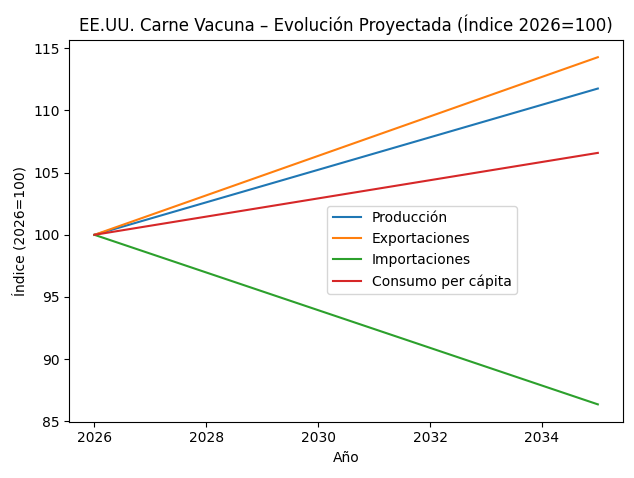

USDA Agricultural Projections to 2035 (February 2026).

USDA Agricultural Projections to 2035 (February 2026)

El mercado de invernada comenzó el año con señales claras de firmeza. Los primeros remates realizados en la Cuenca del Salado: zonas como Chascomús, Saladillo, Olavarría, Rauch y Ayacucho, confirmaron ese escenario.

Menos oferta y peor aún la destinada a esa porción del consumo interno especial que se nutre de las remesas más livianas, históricamente aportadas por el engorde profesional. Desde el segundo semestre del año pasado, pero con mayor determinación en el último trimestre de 2025, lo que se llevaba puesto todo era el novillo.

Durante la última quincena de enero se empezó a notar de manera progresiva una desaceleración de la oferta gorda en el ámbito comercial de Cañuelas. Hace tiempo que la demanda vinculada con el consumo especial, sobre todo aquella que está acostumbrada a trabajar con hacienda liviana provista por el feedlot, tiene cada vez mayores problemas de acceso, tanto en los corrales del MAG como en el negocio directo.

El 2025 será un año recordado como el certificado de despegue de un sector que durante muchos años estuvo aletargado y sin un horizonte claro, donde las políticas además habían contribuido a paralizar inversiones y sostener planteos de supervivencia.