Momento notable del mercado internacional de la carne vacuna, con un incremento significativo de las exportaciones mundiales. Los precios internacionales todavía no se recuperan, pero el USDA acaba de […] Para ver todo el contenido completo debes comprar la: SUSCRIPCIÓN ANUAL.

Un nuevo punto de equilibrio, con una oferta ganadera muy baja, un consumo interno de carne vacuna que es el menor en un siglo, y una exportación, que afectada por el atraso cambiario ha comenzado a reducir los embarques.

Para ver todo el contenido completo debes comprar la: SUSCRIPCIÓN ANUAL.

La fase de retención del ciclo ganadero todavía no arranca. La participación de las hembras en la faena sería en junio nuevamente superior al 50%, el tercer registro más alto para dicho mes de los últimos veinticuatro años.

Para ver todo el contenido completo debes comprar la: SUSCRIPCIÓN ANUAL.

En los últimos cuatro meses, y mientras la inflación ha sido del 30%, el precio del novillo y del ternero se han estancado, los precios de la vaca gorda o manufactura han retrocedido, y los precios de novillitos y vaquillonas han tenido una mejora estacional.

Para ver todo el contenido completo debes comprar la: SUSCRIPCIÓN ANUAL.

Hasta febrero pasado los precios de la hacienda venían acompañando el fogonazo inflacionario, pero a partir de ese mes, y pese a que la oferta ganadera ha experimentado desde entonces una fuerte caída, los precios reales del ganado han retrocedido, afectados por una exportación que tiene pérdidas operativas significativas, y por un consumo reducido a los mínimos históricos.

Para ver todo el contenido completo debes comprar la: SUSCRIPCIÓN ANUAL.

Una oferta ganadera más baja que un año atrás, pero todavía más alta que en los últimos años “normales”, como lo fueron el 2021 y el 2022, con una participación de las hembras en la faena (de 48,2% en abril) por encima de los niveles de equilibrio.

Para ver todo el contenido completo debes comprar la: SUSCRIPCIÓN ANUAL.

Cae la oferta ganadera, pero más cae la demanda de exportación y del consumo interno, por lo que los precios se reducen semana a semana en términos reales.

Para ver todo el contenido completo debes comprar la: SUSCRIPCIÓN ANUAL.

Aunque la oferta ganadera es baja, complicada por las lluvias y los feriados, los precios del ganado declinan semana a semana en términos reales, incluso con caídas de las cotizaciones en términos nominales.

Para ver todo el contenido completo debes comprar la: SUSCRIPCIÓN ANUAL.

Una oferta ganadera decreciente, una exportación empoderada por la devaluación y la libertad comercial, y un consumo que se resiste a bajar de los 50 kg per cápita equivalente anual, determinan que en un contexto económico muy difícil el precio de la hacienda haya acompañado la “super-inflación”.

Para ver todo el contenido completo debes comprar la: SUSCRIPCIÓN ANUAL.

Una oferta limitada, ya pasados los efectos de la seca, una exportación que no encuentra los novillos y vacas suficientes para llenar sus playas de faena y un consumo que no cede.

Para ver todo el contenido completo debes comprar la: SUSCRIPCIÓN ANUAL.

Sobre una faena total que en el año 2023 fue de 14,5 millones de cabezas, las diez empresas frigoríficas más grandes mataron en 23 plantas unas 3,4 millones de cabezas, o sea el 23,4% del total de lo faenado, mostrando un grado de concentración mucho más bajo que el que presenta la industria frigorífica en Estados Unidos, Brasil o Uruguay.

Para ver todo el contenido completo debes comprar la: SUSCRIPCIÓN ANUAL.

Una oferta limitada mantiene altos los precios reales de la hacienda. A la baja ya observada en meses anteriores en la oferta de vacas y novillos, ahora se agrega la caída en la faena de vaquillonas y especialmente de novillitos.

Para ver todo el contenido completo debes comprar la: SUSCRIPCIÓN ANUAL.

El año ha comenzado con una oferta ganadera inferior a la de enero del año pasado y a la de diciembre último. El consumo ha mostrado ya en dos oportunidades en las últimas semanas que es capaz de poner un límite a los precios de la carne al mostrador.

Para ver todo el contenido completo debes comprar la: SUSCRIPCIÓN ANUAL.

Precios muy altos en términos reales, igualando incluso los máximos históricos del otoño del 2022, pero amenazados por la alta inflación prevista para los próximos meses.

Para ver todo el contenido completo debes comprar la: SUSCRIPCIÓN ANUAL.

Los precios reales de la hacienda no solo se ubican entre un 50% y un 60% por arriba de un año atrás, sino que también están alcanzando los máximos históricos, logrados en el otoño del año pasado.

Para ver todo el contenido completo debes comprar la: SUSCRIPCIÓN ANUAL.

La combinación de una oferta restringida, las lluvias, la incertidumbre y un tipo de cambio muy mejorado, mantienen muy altos los precios reales de la carne: durante el último año el precio de la hacienda ha crecido más que la inflación.

Para ver todo el contenido completo debes comprar la: SUSCRIPCIÓN ANUAL.

Las lluvias, el proceso devaluatorio, y la restricción de oferta por la elevada incertidumbre mantienen firme el mercado. Noviembre comienza con una oferta reducida.

Para ver todo el contenido completo debes comprar la: SUSCRIPCIÓN ANUAL.

Fuerte repunte de los precios reales, que superan claramente los valores de un año atrás, y se acercan nuevamente a los máximos históricos del otoño del 2022. Marcada caída en la oferta de vacas y novillos, que coincide con una baja en la actividad de los grandes frigoríficos exportadores.

Para ver todo el contenido completo debes comprar la: SUSCRIPCIÓN ANUAL.

Aunque la faena en septiembre habría bajado un 3,5% con respecto a agosto, y un 17% con respecto al pico de la matanza de junio pasado, la cantidad de carne ofertada supera la posibilidad de absorción de la demanda y los precios (corrientes) no han parado de caer de caer.

Para ver todo el contenido completo debes comprar la: SUSCRIPCIÓN ANUAL.

Después de la fuerte caída de mediados de agosto, en septiembre se recupera la oferta ganadera y los precios ceden. Aun así, se conserva una mejora en los valores de la hacienda del orden del 40% con respecto a los precios de fines de julio pasado.

Para ver todo el contenido completo debes comprar la: SUSCRIPCIÓN ANUAL.

Sobre fin de mes tiende a recuperarse la oferta ganadera, luego del abrupto descenso de mediados de mes, causado por la incertidumbre y los errores del gobierno.

Para ver todo el contenido completo debes comprar la: SUSCRIPCIÓN ANUAL.

El precio de la hacienda sube un 60% en menos de un mes, y los errores no forzados del gobierno (dólar maíz, devaluación, amenazas de cierre de exportaciones) logran adelantar para agosto la restricción de oferta que se esperaba para septiembre, con el comienzo de las lluvias.

Para ver todo el contenido completo debes comprar la: SUSCRIPCIÓN ANUAL.

Se adelantó el proceso de recuperación de los precios. Pese a que la oferta forrajera sigue siendo crítica en gran parte del país, la oferta de gordo -especialmente de vacas y novillos- ha comenzado a caer, tendencia que se acentuaría en las próximas semanas y meses.

Para ver todo el contenido completo debes comprar la: SUSCRIPCIÓN ANUAL.

Mientras se mantenga esta sobreoferta de carne vacuna es difícil esperar una recuperación significativa de los precios reales. Los valores nominales de la hacienda no alcanzan a acompañar a […]

Para ver todo el contenido completo debes comprar la: SUSCRIPCIÓN ANUAL.

En términos reales, fuertes caídas interanuales de los precios de las vacas conserva (-49%) y de los terneros de invernada (-37%). Se han defendido mejor el novillito liviano (-26%) y sobre todo el novillo, que en el promedio general perdió sólo el 22%.

Para ver todo el contenido completo debes comprar la: SUSCRIPCIÓN ANUAL.

Una oferta muy alta, una demanda interna agotada, que solo se apoya en los bajísimos precios reales de la carne vacuna. Un mercado chino a la baja, con nuevas caídas en los valores pagados por la carne.

Para ver todo el contenido completo debes comprar la: SUSCRIPCIÓN ANUAL.

Una oferta ganadera que supera claramente las posibilidades de la demanda, y que determina precios reales para el ganado gordo entre un 20% y un 35% más bajos que un año atrás, con una invernada que los últimos doce meses retrocede un 40%.

Para ver todo el contenido completo debes comprar la: SUSCRIPCIÓN ANUAL.

Con el paso de los meses, y al acelerarse la inflación, se acentúa el atraso de los precios de la hacienda en términos reales. Con respecto a un año atrás, el precio real del novillo es un 25% inferior, y el del novillito de consumo un 23%, pero el precio de la vaca gorda retrocede un 34%, la conserva buena un 40% y el precio del ternero de invernada baja un 40%. El novillo Hilton cayó solo un 21%.

Para ver todo el contenido completo debes comprar la: SUSCRIPCIÓN ANUAL.

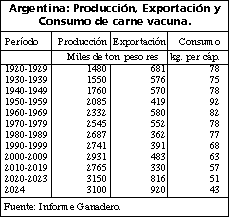

En los primeros veinte días de enero los precios de la hacienda comenzaron a recuperarse, pero todavía en el marco de una oferta ganadera muy abundante. En la última semana de enero y la primera quincena de febrero, la oferta se redujo y los precios del ganado han mostrado una suba que acumulada desde diciembre es del 46% para el novillo, del 54% para el novillito, 35% para la vaca gorda o conserva, del 49% para el novillo Hilton y del 26% para el ternero de invernada.

Para ver todo el contenido completo debes comprar la: SUSCRIPCIÓN ANUAL.